中国核电2025年三季报呈现“增收不增利”特征。前三季度营收616亿元,同比增长8.16%;但归母净利润80.02亿元,同比下滑10.42%。

核心优势在于核电主业经营稳健,经营现金流充沛(净流入302.66亿)。

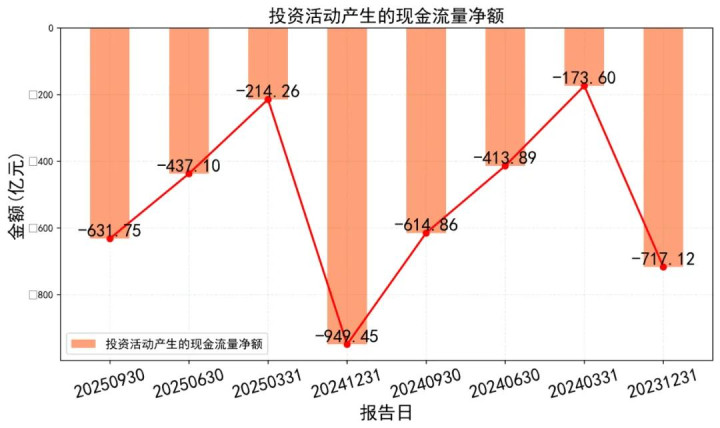

主要风险在于新能源业务利润贡献不及预期,且公司处于高强度投资期(投资现金流净流出631.75亿),导致当期利润承压与现金消耗。

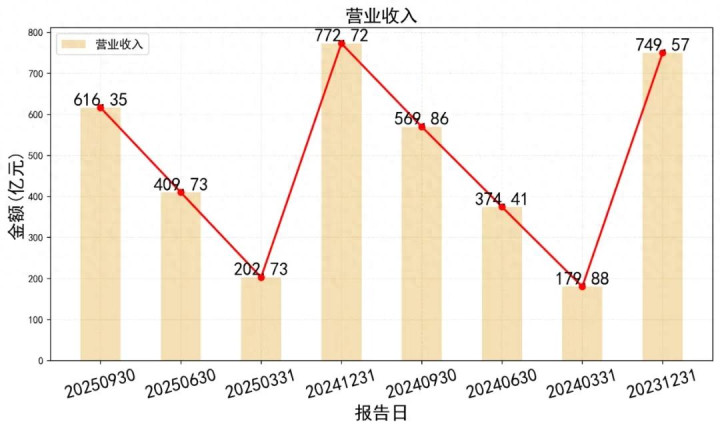

先看最直观的“成绩单”——利润表。前三季度,公司总共营业收入616个亿,比去年同期(569.86亿)增长了8.2%。这个增速,怎么说呢,不算快,但胜在稳当,像一艘大船,风浪中依然平稳前行。

但是!重点来了,营业收入的速度和真正落到口袋里的钱,出现了明显的“温差”。归属于母公司股东的净利润是80.02亿,而去年同期是89.34亿。营收在涨,但归母净利润却下滑了超过10%。这就好比,你开的店客人多了,营业额上去了,但最后算账发现,自己到手的钱反而少了。这感觉,是不是有点扎心?

为啥会出现这种“增收不增利”的怪现象?咱们得往细里扒拉扒拉。

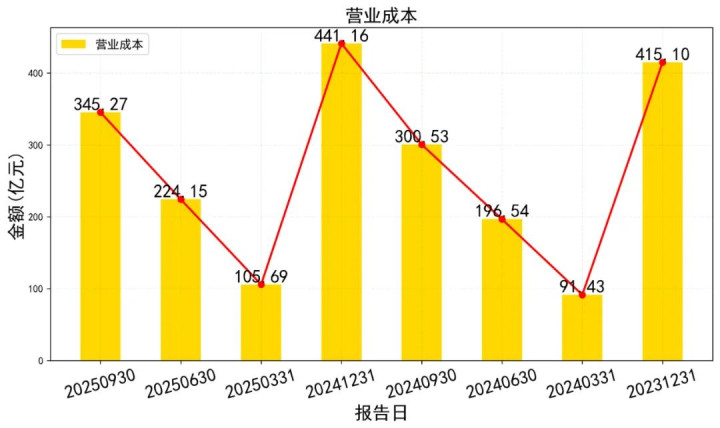

第一个“吞金兽”,是营业成本。前三季度营业成本高达345.27亿,同比猛增了14.9%,增速远高于营收增速。成本这块大石头,把利润空间压得够呛。对于核电这种重资产行业,燃料成本、折旧摊销都是大头,成本控制一直是门大学问。

第二个关键点,藏在投资收益和少数股东损益里。你看,公司前三季度有1.76亿的投资收益,还不错。但问题出在“少数股东损益”这个项目上,高达74.94亿!这意味着,公司赚的钱里,有相当大一部分被合资联营企业里的其他股东分走了。

结合研报里的信息,谜底就揭晓了:新能源业务拖了后腿。中国核电大力发展风电、光伏等新能源,但这些项目很多不是100%控股。随着新能源装机规模扩大,虽然总的发电量和收入在增长,但因为持股比例被稀释,真正能并表、归到上市公司股东名下的利润就变少了。这就叫“蛋糕做大了,但分蛋糕的人多了,自己到手的那块反而小了”。

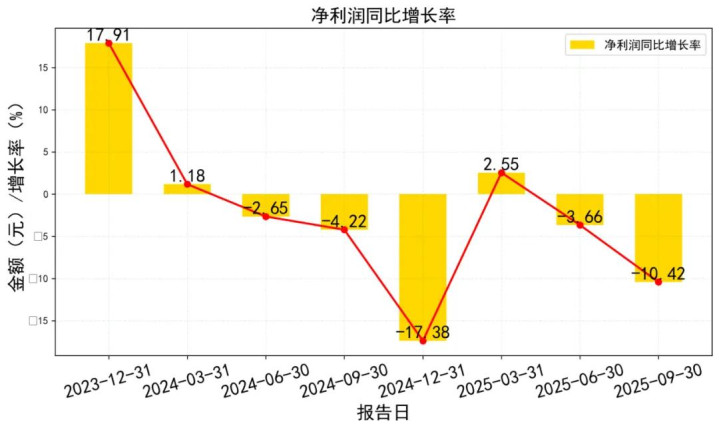

所以,净利润增长率那个刺眼的 -10.42% (对比去年三季度),根源就在这里。不是主业不赚钱,而是“副业”的赚钱模式发生了变化。

说完了赚的钱,再看看公司手头的“活钱”——现金流量表。这可是企业的“血液”。

好消息是,经营活动现金流非常健康,净流入高达302.66亿,比去年同期的328.45亿略有下降,但依然是个庞大的数字。这说明公司主业造血能力很强,电发出去了,电费是真金白银地收回来了。经营现金流净额是净利润的近两倍,利润的“含金量”很高,不是纸上富贵。

但另一个数据就有点惊人了:投资活动现金流净额是负的631.75亿! 这是个天文数字。钱都花哪儿去了?主要流向了“购建固定资产、无形资产支付的现金”,花了622.94亿。

这说明了什么?公司正处于一个巨大的投资扩张期。这些钱,大概率是投向了新的核电机组建设、新能源电站开发等长期项目。建核电站那可是几百亿的大工程,就像在挖一座未来几十年都能产金子的矿,但前期投入巨大,且回报周期长。

因此,我们看到一个有趣的循环:主业核电稳定发电,带来充沛的现金流(输血)→ 现金流大部分用于投资新电站(放血)→ 支撑未来的成长(造血)。 这是一个典型的成长型企业的现金流特征:经营现金流入巨大,但投资现金流出更巨大。

最后,咱们看看公司的“家底”——资产负债表。

一个显著的变化是货币资金,从二季度末的316.83亿,骤降到三季度末的188.03亿,减少了超过128亿。钱去哪儿了?结合刚才的现金流量表,答案很明显:拿去搞建设投资了。

同时,短期借款也从314.6亿降到了256.66亿。一边减少存款,一边偿还短期债务,说明公司可能在主动优化债务结构,降低财务风险。

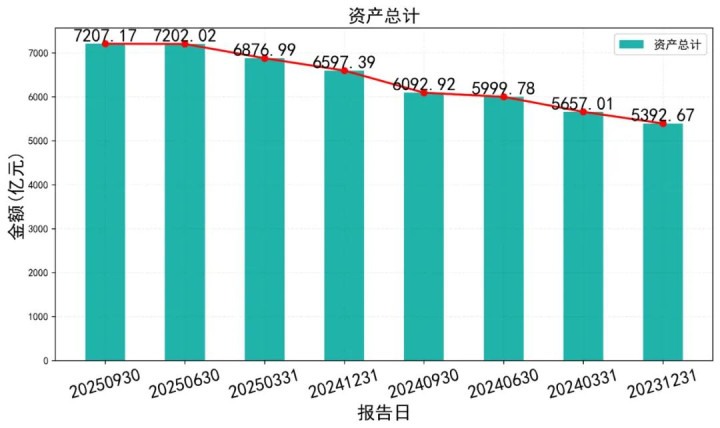

公司的总资产突破了7200亿,稳步增长。资产负债率保持在68.94%,对于重资产的电力企业来说,这个杠杆水平属于正常可控范围。毕竟,建电站不可能全靠自己的钱,适度负债发展是行业常态。

总结一下,中国核电2025年三季报给我们画了这样一幅画像:

它像一个稳重的中年人,核心主业(核电)身体硬朗,工作稳定,现金流充沛(经营现金流好)。

但同时,它又像一个充满雄心的创业者,正把大量积蓄和精力投入到新的宏伟蓝图里(新能源、新核电机组),导致当期手头现金紧张(货币资金减少),而且新业务的盈利模式导致当下分到的利润变少了(归母净利润下滑)。

所以,看这份财报,你不能只盯着净利润下滑这一个点。更要看到它背后强大的内生造血能力,和为未来下重注的战略决心。投资它,更像是投资一个国家能源结构的未来,需要的是耐心,陪伴它度过当前的投资阵痛期,等待那些在建的“巨无霸”机组并网发电,转化为实实在在的利润。

投资分析与建议

当前股价约8.75元,处于近一年低位。多家机构预测2025年每股收益在0.45-0.49元之间。

取中值0.47元计算,当前市盈率(PE)大约18.6倍。对于一家增长放缓的公用事业巨头,这个估值不算贵,但也谈不上特别便宜。

用现金流折现等模型粗略估算,其内在价值区间可能在9-11元。当前价格处于区间下沿,有一定安全边际。

投资方案:

短期(未来3-6个月):

策略:谨慎观望,可小仓位试探。股价已反映部分利空,但新能源业务的拖累可能持续。

操作:若股价跌至8.5元以下,可考虑分批建立底仓。反弹至9.5元以上,前期套牢盘压力大,不宜追高。

长期(1年以上):

策略:适合作为“压箱底”的收息+成长型配置。看好国家能源结构转型的长逻辑。

操作:可在8.3-8.8元区间内,采取“大跌大买,小跌小买”的定投思路。核心是等待其在建核电机组投产,释放利润。

免责声明

以上分析仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

嘉正网提示:文章来自网络,不代表本站观点。